自今年7月中共中央政治局会议召开以来,针对房地产行业的鼓励性政策纷至沓来。尽管中国房地产行业发生了前所未有的调整与洗牌,但不论行业方向如何调整配资股票平台,房地产行业作为城市化进程的重要载体,以及作为人民美好生活的重要场景,这一基本功能没有发生改变。有功能就有价值,有价值就必然有市场。从历史规律发展来看,当行业经过清洗留下了较大的空间之后,那些自身经营稳健、财务安全、开辟特色经营的房地产企业往往也会获得更大的发展机会。

一些房企黯然离场,就有一些房企迎难而上。细数目前还“健在”的房企,万科是其中的佼佼者:从房地产行业看,2023年保持在房企销售规模排行榜第二名,较2021年前进1名;从更广阔的A股上市公司来看,万科上市32年来总市值增长270.43倍,在超5000多家上市公司中,市值总涨幅排名第5。

万科,既是A股的标杆,又是行业的楷模,面对2023年复杂多变的经济形式,面对多种鼓励政策带来的市场空间,面对绿色和科技等时代写就的主旋律,万科能否砥砺前行?又能否绽放更迷人的光彩?

市值增长270倍,营收占A股地产行业比重升至近19%

自2020年以来,房地产行业遭遇行业强监管,二级市场屡屡出现资金流出迹象。但作为房地产行业的佼佼者万科,则一直是房地产行业中为数不多的、具备稳健投资价值的优质标的。

金融界上市公司研究院统计发现,1991年1月上市的万科,上市之初市值为6.03亿元,经过32年风云激荡,发展至今市值已经将近1700亿元,市值总涨幅达到270.43倍,涨幅在A股中排名第5名,超越贵州茅台、紫光国微等企业。

表:A股上市公司市值累计增幅排名前20的企业

序列

证券名称

首发上市日

上市首日市值(元)

最新市值(元)

市值增长倍数

1

飞乐音响

1990/12/19

0.11亿

88.50亿

836.27

2

方正科技

1990/12/19

0.37亿

148.88亿

400.73

3

泸州老窖

1994/5/9

8.56亿

3434.15亿

400.29

4

伊利股份

1996/3/12

4.21亿

1687.07亿

399.85

5

万科A

1991/1/29

6.03亿

1635.70亿

270.43

6

贵州茅台

2001/8/27

88.88亿

22816.32亿

255.72

7

申华控股

1990/12/19

0.16亿

36.40亿

221.00

8

海通证券

1994/2/24

7.63亿

1322.10亿

172.31

9

广发证券

1997/6/11

7.14亿

1156.88亿

161.12

10

绿地控股

1992/3/27

2.49亿

399.14亿

159.08

11

紫光国微

2005/6/6

5.29亿

773.83亿

145.42

12

国投电力

1996/1/18

7.64亿

956.37亿

124.15

13

新奥股份

1994/1/3

4.58亿

551.51亿

119.52

14

华域汽车

1996/8/26

5.03亿

586.09亿

115.56

15

云南白药

1993/12/15

8.28亿

953.59亿

114.17

16

三安光电

1996/5/28

7.33亿

829.67亿

112.13

17

三花智控

2005/6/7

9.49亿

1039.58亿

108.52

18

山西汾酒

1994/1/6

26.16亿

2804.94亿

106.22

19

国电南瑞

2003/10/16

17.01亿

1823.58亿

106.18

20

海尔智家

1993/11/19

21.74亿

2170.77亿

98.84

从中长期来看,房地产作为国内支柱性产业,且在国内城市化进程存在较大增量空间的背景下,依旧有广阔市场,且随着今年下半年密集政策期之后,房地产市场的头部的企业优势地位将越发夯实。

从经营规模来看,2023上半年,万科实现营业收入2008.93亿元,归母净利润98.70亿元。两项数值在A股沪深两市109家房地产公司中分别排名第1和第2位,表明万科的经营规模在居行业中前列。另外,万科2023年中报期内的开发经营业务实现销售面积1297.0万平方米,同比增长0.5%,明显好于整体房地产行业下滑5.3%的水平。

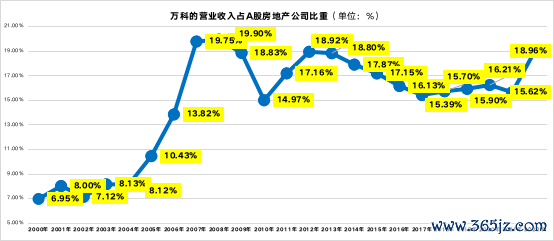

除了一般性财务数据外,一个行业中头部企业的营收占行业比例的数据可以推测出一个行业内头部企业的行业地位和集中度。金融界上市公司研究院统计发现,万科的营业收入占A股房地产企业的比重不断提升。以房地产109家上市公司来看,万科在行业欣欣向荣的2000年至2005年时期,虽然营收体量行业居前,但其营收占全行业比重在9%以下,2000年仅为6.95%。

随后市场逐步向成熟期发展之时,万科营收占比升至17%以上,并连续多年稳定在这一区间。当房地产行业2016至2021年再次迎来景气周期时,万科的营收占比实则小幅下滑。如今,万科营收占A股房企比重上升至18.96%的高度,这22年间万科的营收占比提升了12.01个百分点。

主动降负债、增现金,未雨绸缪打造“财务资产安全垫”

从近些年来房地产行业发展趋势来看,在风险把控方面做得较差的房企,往往最后因为债务和现金流出现问题而最终导致暴雷。不论楼盖得有多高,都需要建立在坚实的地基基础上。万科在财务安全和风险防控方面则下足了功夫。

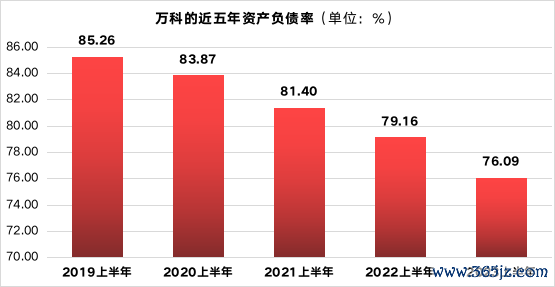

从资产质量来看,以今年中报数据来看,2019上半年资产负债率为85.26%,之后万科开始有意识地主动降低资产负债率,今年上半年降低至76.09%。

到2023年中期,万科持续优化负债结构,降低融资成本,一年内到期的有息负债占比14.2%,较年初下降6.3个百分点,境内新增融资的综合成本3.73%,加权平均债务期限5.0年。

万科董事长郁亮在中报业绩说明会表示,过往靠高杠杆大量买地规模扩张的模式恐怕是难以为继的,行业的经营模式可能会发生深刻的变化。“好在万科最近这十年一直把开发、经营、服务三者并重当成我们主要的战略和策略,市场有压力的情况下更能够坚定我们开发、经营、服务三者并重的信心。”

现金流方面,报告期内,万科的货币资金1221.8亿元,对于短期债务的覆盖倍数为2.7倍。万科的经营活动产生的现金流量净额18.64亿元,在房地产行业中位居第17位,高于行业12.03亿元的平均水平。值得注意的是,万科的经营活动产生的现金流量净额连续14年为正,表明企业经营现金充沛。

万科顺应房地产行业的发展趋势,提前降低财务杠杆风险,得益于公司在以客户为中心的发展战略基础上,强调公司的经营安全,强化公司的安全韧性,以保证企业度过行业寒冬。

积极开辟第二曲线,物业管理板块五年营收增长165.73%

万科是房地产行业内最早提出防范风险的企业,同时也是业内最早进行转型全赛道布局的企业。在传统房企还在专注于传统开发模式的时候,万科已经将物流、商业等业务上升到“企业第二曲线”的高度。

相比传统的房地产开发业务,物业行业的成长性凸显。一方面是住宅小区业委会组建率逐步提高,居民参与社区自治,带动存量住宅物业市场换签活跃度提升。另一方面,非住领域,商写物业服务向设施设备综合管理业务自然延伸,市场空间逐步释放。可以看出,物业管理板块的受众群体较多,拥有较高的复购率,是一种可长期经营的商业模式。

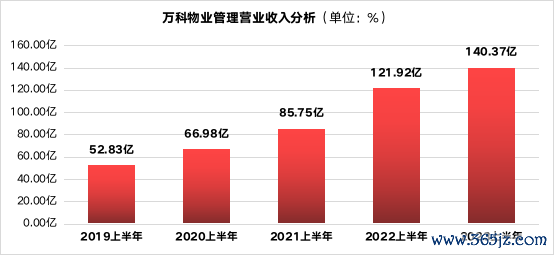

金融界上市公司研究院从万科历年中报数据发现,万科的物业管理板块2019上半年营业收入为52.83亿元,今年上半年增长至140.37亿元,增长幅度为165.73%,这一速率明显高于房地产开发业务。另外,物业管理板块营收占比也由2019年的3.82%增长至目前的7.08%。

在物业服务方面,万科旗下的万物云空间科技服务等子公司,是国内领先的全域空间服务提供商,并通过人工智能物联网以及流程即服务解决方案,实现远程和混合运营,为客户提升空间服务效率。2023年中报披露,万物云依托蝶城推广房屋焕新业务,该业务共在40个蝶城中落地,新签约合同金额1.56亿元,同比增加65.5%,客户满意度超98%。万科在中报业绩说明会汇总还表示,伴随蝶城盈利水平不断提升,物流通过提高出租率和使用率来提升经营效率,泊寓今年也同样能够实现成本法下的盈利。

研发费用占行业比重超15%,高科技研发铸就护城河

曾几何时,房地产行业的发展逻辑就是“高杠杆、高负债、高周转”的三高逻辑,很少有房企对于研发费用投入进行重视程度,更没有几家房企将科技研发作为自己的护城河。然而伴随着传统房地产开发模式难以为继,新的技术和理念在数智化、绿色化的浪潮中越来越深入人心,房地产企业积极拥抱科技成为大势所趋。作为地产行业的领军企业,万科高度重视科技研发,通过技术创新,强大品牌影响力,构建不动产科技核心竞争力。

金融界上市公司研究院统计发现,万科今年上半年研发费用达到2.84亿元,在A股109家上市房企中排名第3名。自2019年以来,万科累计研发费用33.45亿元,占109家上市房企总研发费用的比重达到15.64%,这项数据说明万科一直对研发的重视,已经通过研发投入铸就了自身独特的“科技护城河”。

据了解,当前是大数据生产要素正在发挥积极作用的时代,万科也由此加强了经营性业务运营数据治理工作,夯实即售类业务资产数据盘点,助力经营管理决策全局、动态、精细化管理。运用科技手段,通过证照、图纸识别技术及无人机图像识别技术等,获取地产开发过程数据,保障数据来源的原生性和客观性;发挥自动对账、AI算法、数字员工交互能力,运用数据智能提升资产、资金、运营管理的效率和准确性。

结语

时代是造就一切的力量,顺应时代浪潮者则昌,违背时代浪潮者则伤。房地产行业风云沉浮四十年更是说明了这个道理。当前房地产行业政策暖风频吹,“认房不认贷”等政策出台将助力行业打开需求端窗口;同时,绿色化和数字化潮流为地产转型升级开辟了新的空间。在这股大潮中,万科以全面高质量发展为目标勇立潮头,在夯实财务底线与经营底线的同时,积极做好数智化转型,不断提高科技研发属性,我们有理由相信其在未来的转型道路上能够越走越稳,越走越长。

本文源自:金融界资讯配资股票平台