在消费行业开始复苏的时候炒股配资咨询,白酒企业也相当于迎来了新的春天。

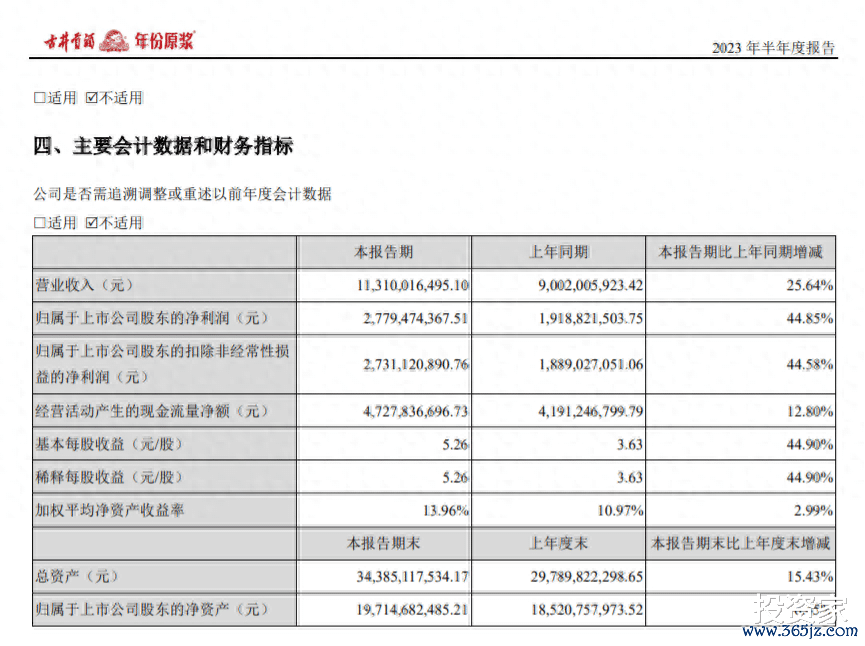

在白酒中算是在第二行列的古井贡酒,如今也在向着营收200亿发起进攻。在8月31日,古井贡酒发布的2023年半年度财报上,公司上半年实现营收113.10亿元,同比增长25.64%;净利润27.79亿元,同比增长44.85%。在同行业的酒企中,算是增长快速的。

但是,虽然古井贡酒的营收和利润都在双涨,然而,在2016年被古井贡酒收购的黄鹤楼酒业,已经在连续5年踩线完成对赌后,终于出现了上半年业绩双降的结果。

01

虽然,上半年古井贡酒的业绩非常亮眼,但是在亮眼的业绩背后依然有很多问题存在。

2022年的时候,古井贡酒的营收167.13亿元,同比增长25.95%;净利润31.43亿元,同比增长36.78%。在这份年报中,古井贡酒曾表示,要实现2023年营收突破200亿元,较上年增长20.26%;2023年计划实现利润总额60亿元,同比增长34.21%。

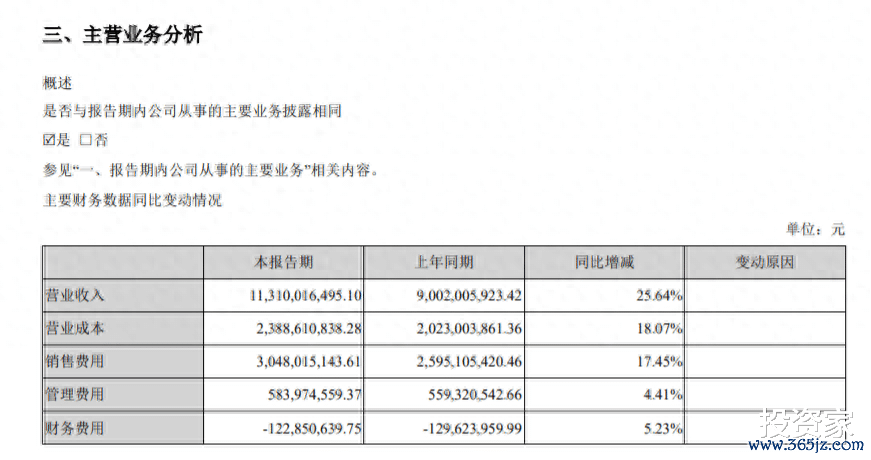

按照上半年的古井贡酒的结果来看,这份财报可能会超额完成目标任务,因为如今古井贡酒的形势一片大好。但是,在这一片大好的背后,则是古井贡酒大量的销售费用的投入,今年上半年古井贡酒在销售费用上的投入是30.48亿元,同比增长17.45%,增速虽不及营收,但占比依然高达约27%。也就说,上半年业绩增长的原因,大多数可能都是因为销售费用换来的。

而在上半年的白酒企业的营收排名上,如今的古井贡酒排在了第六位,前五位分别是贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖。而这五家上半年在销售费用上的投入分别是17.86亿元、43.20亿元、22.60亿元、17.09亿元和14.63亿元。在销售费用上,古井贡酒仅次于五粮液,而比起茅台高出约71%。

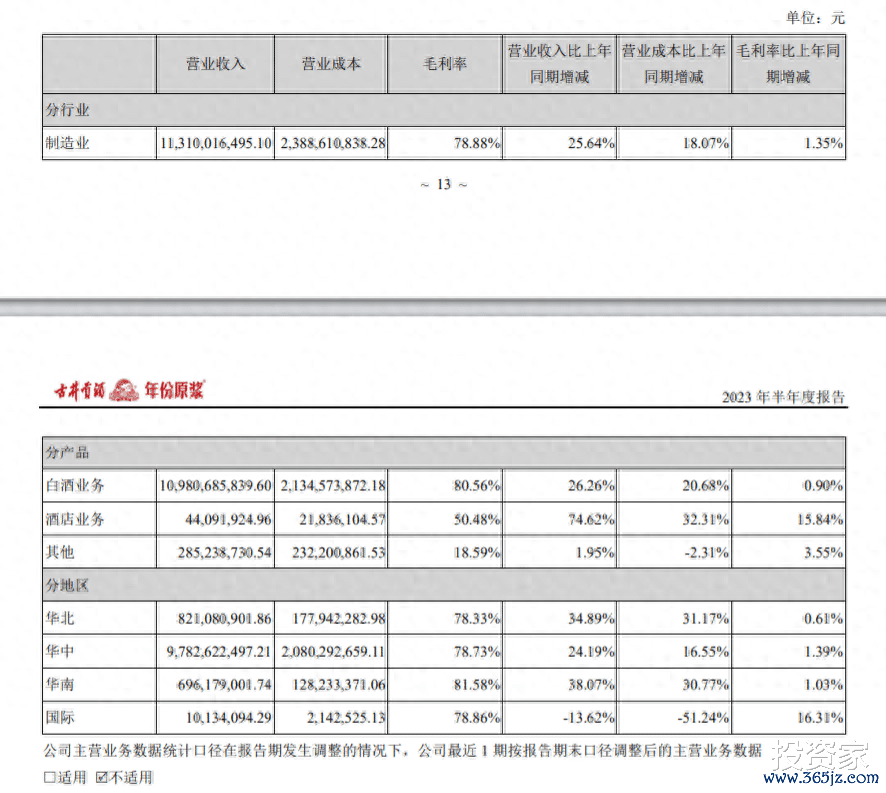

但是,作为勇追第一梯队的存在,古井贡酒上半年的毛利率达到了78.88%,但是净利率却只有25.15%,在前六的酒企中还是垫底的存在。

毕竟前五的存在,毛利率不及古井贡酒的只有3家,分别是五粮液、洋河股份和山西汾酒,但是这几家的净利润却都比古井贡酒高,分别是39.1%、36%和35.73%,比起古井贡酒高出都在10%以上。

02

而在财报实现双涨的背后,却有着古井贡酒各种问题的存在,首先就是产能方面了。

在去年的时候,古井贡酒是实际产能达到了13.34万吨,但是它的设计产能只有11.5万吨,产能利用率高达116%,超负荷运转工厂生产?

而超负荷运转的结果是什么呢?虽然古井贡酒的产品销售都在上涨,但是卖的没有产的快啊,库存量直线上升,而超负荷生产的白酒全部都变成了库存,那么去库存就成了一个问题。

而今年上半年古井贡酒就是这样的结果,设计产能没变,但是实际产能5.08万吨,产能利用率88%,下降了不少,说明在全面进行去库存了。

在产品分类上看,上半年“年份原浆”生产量达2.85万吨,同比增长8.79%;销售量达3.6万吨,同比增长24.73%;库存量达1.71万吨,同比增长53.51%。“古井贡酒”生产量达1.07万吨,同比下滑48.98%;销售量达1.61万吨,同比增长9.87%;库存量达3092.37吨,同比下滑66.04%。说明,今年上半年销售的酒,很大一部分都是去年生产的。但是,在财报上却没有列出黄鹤楼酒业的产销和库存。

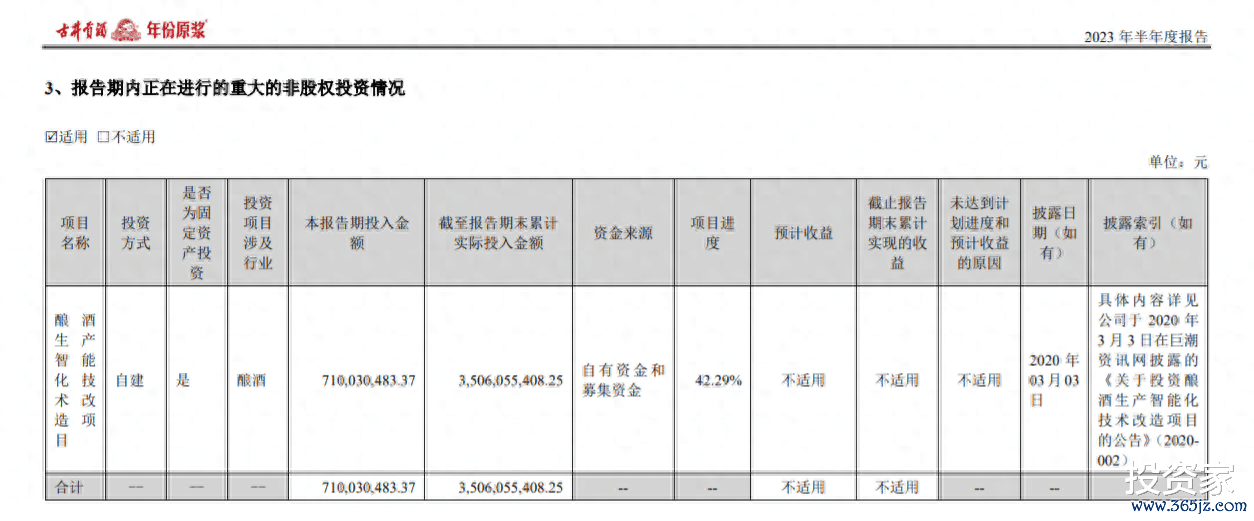

并且,有一个问题,在2020年,当时古井贡酒要投资一个89.24亿元的项目,要建成年产6.66万吨原酒、28.4万吨基酒储存、年产13万吨灌装能力的现代化智能园区,当时预计建设5年,从2020年到2024年12月完工。

但是,这个项目如今在半年报上的显示已经变了,如今技改项目累计投资35.06亿元,已建设3年半,项目进度仅42.29%。不投建了吗?还是不打算继续建下去了?

而且,大家也对于古井贡酒当年收购了黄鹤楼酒业的现状很感兴趣,但是在财报上,却一笔带过,而今年也是刚刚对赌结束的第一个半年报,结果刚完成对赌的黄鹤楼酒业,业绩就开始大面积下降?

在财报上,披露黄鹤楼酒业业绩时介绍,上半年,该公司营业收入达8.66亿元,同比下滑2.31%;净利润达1.03亿元,同比下滑7.53%。

全面下滑的业绩,而刚过去半年炒股配资咨询,那么前些年业绩真的是踩线达标的吗?